절세를 위한 2가지!! 연금 저축, 개인형 퇴직연금 IRP를 활용해서 노후는 편안하게 살자!!

22년 1월 기준 국민연금 평균 수령액이 평균 57만,1945원입니다.

22년 인정 생계비는 1인 1,166,887원 / 2인 1,956,051원 / 3인 3,614,709원 / 4인3,072,648원입니다..

말이 2인 가구 실제로 2백만 원으로 살기에는 너무 힘들 것입니다..

말 많은 국민연금만 믿고 노후를 기다리기는 너무 불안하기에 개인연금이 필요한 상황입니다..

연금저축, 개인형 퇴직연금 IRP (이하 IRP)를 운용하여 노후를 조금은 더 편하게 보낼 수 있었으면 한합니다..

연금저축 및 IRP만으로도 세액공제도 700만 원까지 연말정산 때 최대 115만 원을 환급받을 수 있습니다.

조금 더 자세하게 두상품에 대해 공통점과 차이점을 비교해보고 알아보겠습니다.

연금저축

연금저축이란 개인이 노후를 준비할 수 있는 가장 쉬운 상품입니다.

연간 1,800만원까지 납입 가능하며 연말정산 시 세액공제한도는 400만 원입니다.

IRP

IRP란 개인형 퇴직연금으로 본인 명의의 퇴직계좌에 여유자금으로 투자하는 상품입니다.

연 1,800만원까지 납입이 가능하며, 연말정산 시 세액공제혜택의 한도는 700만 원입니다.

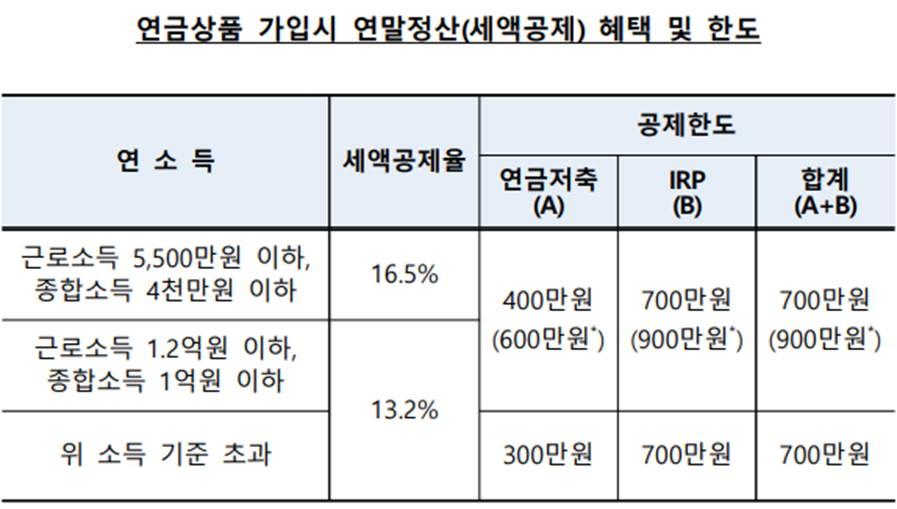

연금저축과 IRP의 혜택 및 한도

연금저축과 IRP는 둘 다 55세 이후에 연금으로 수령이 가능하며, 세액공제혜택을 받을 수 있습니다.

연금으로 수령 시 3.3~5.5%의 낮은 세율이 부과됩니다.

(연금소득세율 : (55~70세) 5.5%, (70~80세) 4.4%, (80세 이상) 3.3%)

두 상품을 합쳐서, 연 1,800만원까지 납입이 가능하고 세액공제는 최고 700만 원까지 가능하며,

본인의 연소득에 따라 연말정산 환급액은 달라지는데, 연소득이 5500만 원 이상이면 13.2% 최대 92만 4천 원, 5,500만 원 이하 일시 16.5% 최대 115만 5천 원까지 환급을 받을 수 있습니다.

연금저축과 IRP의 차이점

연금저축은 누구나 가입이 가능한 반면 IRP는 소득이 있는 사람만 가입이 가능합니다.

학생 또는 전업주부는 가입이 불가능합니다.

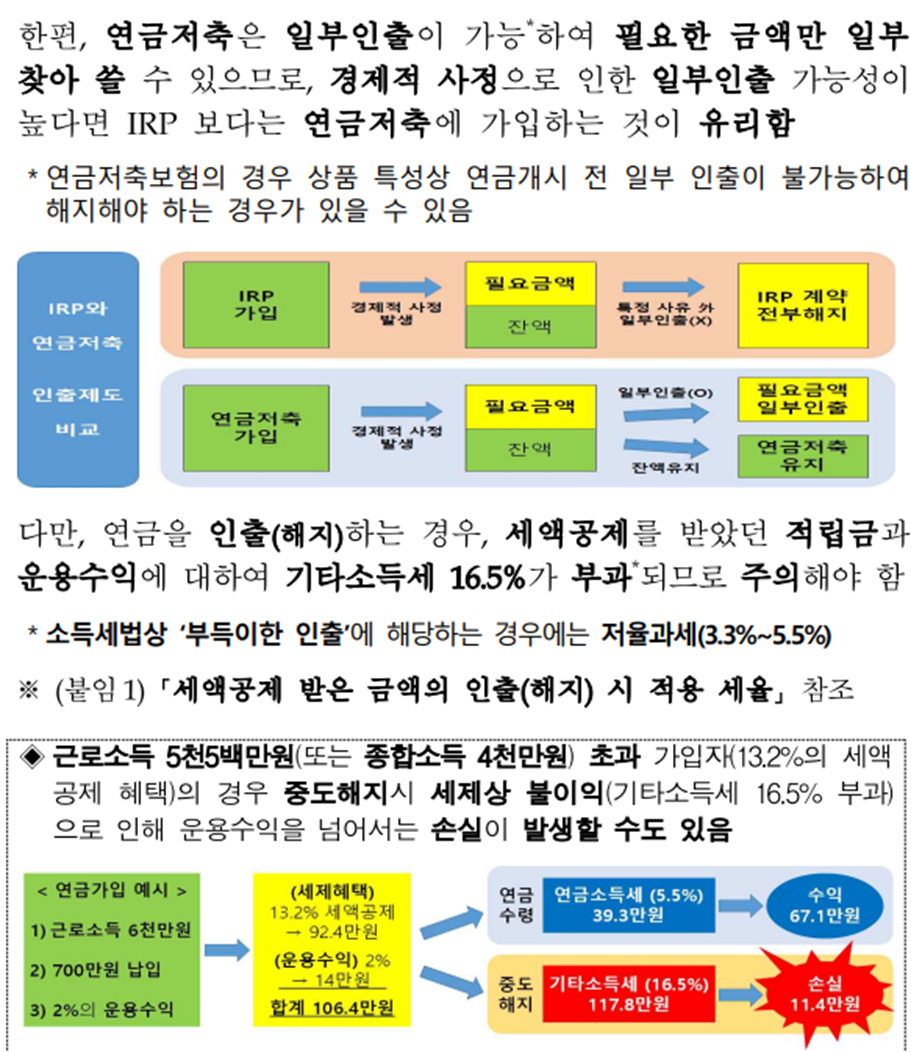

연금저축은 새액공제받지 않은 금액에 대해서는 언제나 인출이 가능하지만, 퇴직연금 IRP는 특별한 조건이 발생할 시에만 해지 후 중도인출이 가능합니다.

조건으로는 개인회생 절차 개시 및 파산선고 시, 천재지변을 당했을 경우, 본인 또는 부양가족의 질병 등으로 6개월 이상 요양하는 경우, 주택 구입 및 임차보증금 부담, 사회적 재난을 당한 경우 등의 사유가 이에 해당됩니다.

연금저축 및 IRP는 중도해지 시 세액공제받은 금액+(운용수익 * 16.5%)의 세금 발생합니다.

두상 품다 계좌에 꼬박꼬박 납입만 해도 세액공제혜택을 받을 수 있으나,

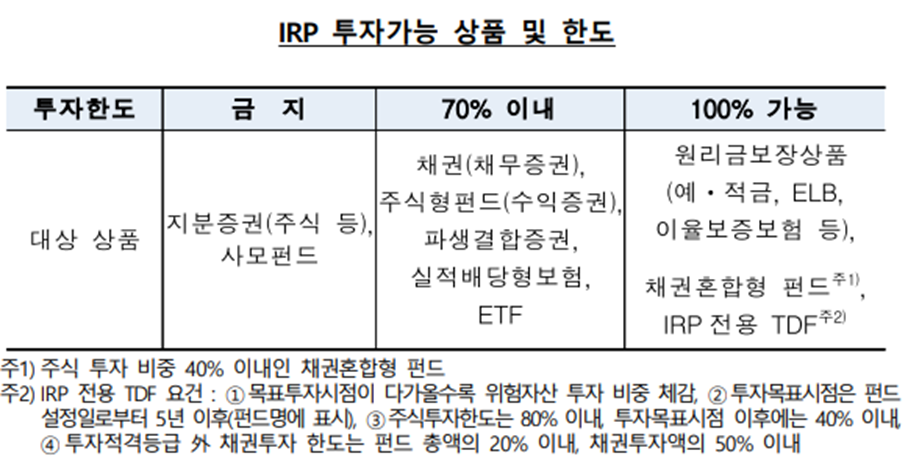

본인이 투자를 원하면 ETF 등에 투자도 가능합니다.

단 국내 상장 ETF만 투자할 수 있으며, 레버리지나 인버스 상품에는 투자할 수 없습니다.

연금저축은 위험자산 100% 투자가 가능하지만 IRP는 안전자산 30% 이상 투자를 해야 합니다.

연금저축 및 IRP투자에 대해서는 따로 정리하도록 하겠습니다.

세액공제혜액으로는 연금저축 400만 원 IRP 300만 원 총 700만 원으로 연말정산 환급을 받는 게 최고이지만, 저는 혹시 모를 중도인출을 고려하여, 연금저축만이라도 먼저 연 400만 원은 납입하시는 것이 조금은 더 안정적인 미래에 대한 준비가 가능할 것 같습니다.

'잘모르지만 공부하며 끄적이는 경제이야기 > 노후를 위한 투자 공부' 카테고리의 다른 글

| [미국주식] 2022년 서학개미 순매수 TOP20 (0) | 2023.01.27 |

|---|---|

| 연말정산 1탄 - 소득공제와 세액공제란 무엇인가요? (0) | 2022.12.03 |

| [주식 필수 어플] 인베스팅 닷컴 (Investing.com) (0) | 2022.11.18 |

| 복리의 마법 - 72법칙 (0) | 2022.10.05 |

| [미국주식] 미국 3대지수 다우존스지수 (DJIA, DIA, TIGER 미국다우존스30) (1) | 2022.10.01 |